精選版 日本国語大辞典 「財務分析」の意味・読み・例文・類語

ざいむ‐ぶんせき【財務分析】

〘名〙 財務諸表などを用いて、企業の収益力や安全性や支払能力を分析すること。

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報

改訂新版 世界大百科事典 「財務分析」の意味・わかりやすい解説

財務分析 (ざいむぶんせき)

企業は,財務諸表によって利害関係者に対して,企業の財務状態および経営成績に関する情報を提供するが,企業の収益性・安定性・将来性を正確にとらえる目的で財務諸表の数値を基に,これらについて分析を行うことを財務分析あるいは財務諸表分析という。今日最も一般的な企業の形態である株式会社は商法によって計算書類(財務諸表)の作成が義務づけられており,商法の計算に関する規定に従って財務諸表が作成される。通常,債権者や株主に事業報告書が提供されるが,その中には商法に基づく財務諸表が記載されている。また発行する株式数や利益の額等が一定の基準に達した会社の多くが,株式を公開し,証券取引所に上場している。この場合には,一般投資家を保護する目的で制定された証券取引法の適用がある。そのため有価証券報告書を作成し大蔵大臣に提出する義務を負うこととなる。そして有価証券報告書は,大蔵省,取引所および企業において,一般の閲覧に供されることになる。この有価証券報告書にも,財務諸表が記載されている。これは証券取引法に基づいて作成され,公認会計士による監査証明が付されている。また,1976年10月の有価証券届出等に関する省令の改正によって,主要な子会社を含める連結財務諸表を,これまでの企業単独の財務諸表に添付することが義務づけられるようになっている。連結財務諸表を見ることによって,子会社を含めた企業グループ全体の財務内容を理解することができる。近年においては,子会社による多角化が盛んに行われているだけに,連結財務諸表の重要性は高まっている。

上場企業を対象として財務分析を行う場合には,事業報告書よりも有価証券報告書を用いることが望ましい。有価証券報告書には,事業報告書に比べ財務諸表により詳しい注記が付されていること,財務諸表の項目について詳細な明細が記載されている付属明細表が付されていること,また営業および設備等についても詳しい記載がなされていることが,その理由である。財務諸表は,貸借対照表,損益計算書,剰余金計算書,利益金処分計算書または欠損金処理計算書,付属明細表から構成されている(財務諸表規則)。財務分析は単年度の財務諸表を読むことから始まる。通常は,ひき続いて5ないし10年間にわたる財務諸表の各項目を時系列で比較分析することによって,分析作業を進めることが行われている。近年コンピューターにより大量のデータ処理が簡単にできるようになり,このような作業が比較的容易に行えるようになってきている。ただし,実際に時系列分析を行う場合に,会計処理の変更,企業合併,決算期の変更等連続性がなくなる場合には,各年度の数字を比較可能な同一基準に整備することが必要であって,そのための時間がかかることが多い。またこのような整備をすることなしに,機械的に処理された,形式的にはともかく実質的に連続性のない数値を利用しても無意味な情報となることに留意しておくことが必要であろう。

内部分析と外部分析

財務分析は,分析対象企業の内部の者が分析を行う内部分析と,外部の者が分析を行う場合の外部分析とに分類できる。外部分析は,その目的によりさらに次のように分類できる。銀行などの与信者が信用評価の手段として行うときは信用分析とよばれる。投資家が証券に投資をする際に,投資の安全性・収益性をみるための分析は証券分析(投資分析)と呼ばれる。また監査人,行政機関なども財務分析を行うことがある。内部分析は,詳細な社内データをも利用し,事業活動と財務データとの間の関連性を具体的に見いだすことによって,経営上に役立つ分析資料を作成することができる。外部分析は,公表されている財務データに基づいて分析を行うことになる。内部分析に比べ詳細な情報を利用できないが,多くの具体例を取り扱うことによって財務データから多くの情報をくみ出すことが可能となる。

財務分析の歴史

財務分析の概念はアメリカにおいて早くから確立されたといわれている。その分析法と典型的な比率はすでに60年以上にわたって,多くの景気変動の影響を経験しながら,アメリカの実務家によって各産業別に,また規模別に確立されてきた。1929年の大恐慌以前は,企業が秘密主義をとっていたため,企業外部の者が正確で詳細な情報を得ることは非常に困難であった。大恐慌を契機として企業の経理内容が投資家に正確に公開されるようになり,企業の実態的な内容を把握するために財務分析が発達しはじめた。つまり,30年代の不況は企業の財政状況を悪化させ,社債の安全性を著しく低下させ,それに伴い企業の財務上の健全度が問題となった。こうしたなかで,企業から得られる財務内容は〈不完全〉にしか業績の実態を反映していないものもあった。そこで,財務諸表の数値を組み直して,事業活動の〈真実〉を追究する財務分析の技術が要求されるようになっていったのである。34年に出版されたB.グレアムとD.L.ドッド共著の《証券分析Security Analysis》の分析技術の説明の大部分は,企業から得られる情報が当時は不十分であったために,企業が発表する財務諸表を分析の対象となりうるように修正することに向けられていた。こうして1930年代より銀行機関投資家,証券業者等が,それぞれの必要性から財務分析を行う調査活動の充実を図り,今日に至っている。機関投資家は,増加を続ける運用資産と発行・流通市場の停滞に挟撃されて,より魅力的な投資対象を積極的に見いだして安全に投資運用を行うために,調査部を設置し,財務分析を中心に行うアナリストを育成するようになった。一方,証券会社は,新規の証券発行が少なかった30年代において,会社に対し証券発行のメリットを説き〈合理的〉に説得する手段として,会社の財務分析に力を入れはじめたのである。

日本においても,1973年秋のオイル・ショックを転機とする高度成長から安定成長への移行とともに,企業環境が変化しており,財務分析の必要性も高まってきている。高度成長の時代には欧米の例を見ながらの投資で,投資自体に比較的リスクが少なかった。また国として,重要産業に資金を配分する金融のシステムを設けていた。そのため企業間に収益力に格差の生じることは少なく,かつ収益力が資金調達コストに反映される余地も少なかった。安定成長の時代に入り,日本の企業はいくつもの分野で,欧米の技術レベルへのキャッチアップを終了し,さらに世界の最先端技術を担うまでに成長を遂げつつある。つまり高いリスクを伴う前人未到の分野への投資を始め,したがって個々の企業が内部留保をみながら,投資リスクを判断し,リスクを測定することが必要となってきているのである。企業はリスクを測定し,そのリスクに対応する資金調達の方法・組合せをつくりあげる。一方で資金調達の状況を踏まえ,とりうる可能な事業投資のリスクの範囲の決定を行う。こうした過程において,事業そのものと財務が表裏一体の関係となり,その法則性を知ることこそが財務分析の本質なのである。

主要財務比率

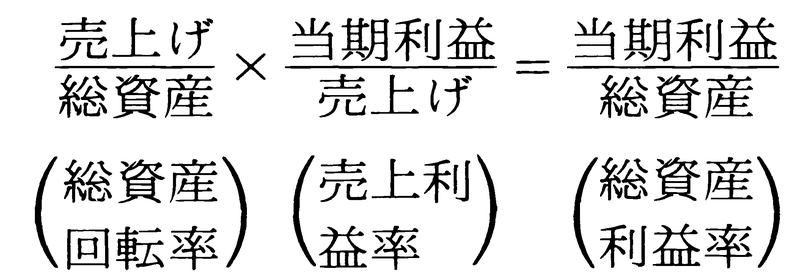

(1)売上総資産回転率 売上げと総資産との関係を示す指標。略して総資産回転率ともいう。時系列でその変化をとらえることにより,投資についての経営者の考え方を理解することができる。企業環境の変化により,この数値の大小の良否も変化してきている。資金が恒常的に不足していた高度成長期は,企業はできるだけ多額の資金調達をし,設備投資を積極的に行い,需要を顕在化させ,設備の稼動率を高く維持し,生産,販売を活発化した。したがって資金力を有することが大きな強みであり,売上総資産回転率が低くとも適切な経営を行っていたとみることができた。オイル・ショック以降の低成長期には,先行きの不透明さから設備投資行動が需要追随型に変わり,市場の情報を的確にとらえ,しかも技術力によって需要を先取りする製品を提供できる企業のみが,積極的に設備投資を行い成長できることとなった。こうした企業は,新商品の価格設定権を有するために売上げが高い成長を遂げ,売上総資産回転率が高くなることになる。一方,製品のライフサイクルが短くなっていることから,設備投資のタイミングを誤ると過剰な設備を抱えることになり,売上総資産回転率は低い水準となる。つまり,売上総資産回転率の高さが,これまで以上に企業の健全性を示す指標となってきている。なお回転率は,特定の資産ないし資本またはその合計額などが一定期間(通常1年間)に何回転するかを示す動態比率の一つで,前記総資産回転率のほか,総資本回転率,棚卸資産回転率,売上債権回転率(受取勘定回転率)などがある。この逆数に365(日)を乗ずると回転期間が求められる。

(2)売上利益率 売上げに対して利益がどの程度発生するかをみる指標である。売上げは販売価格に数量を乗じて求められる。高度成長期には数量の増加が利益率の水準に大きな影響を与えたが,安定成長期には販売価格の水準によって売上利益率の水準が左右されるようになっていると考えられる。つまり企業の価格政策がポイントとなる。独自の技術力を有し,需要を先取りしている製品を販売している企業が,価格決定権を有することができる。その結果,販売価格と原材料コストの差が大きくなり,高い利益率を維持できる。逆に二番手以下の企業の場合には,売上利益率が低く,しかも景気の変動を大きく受けやすい。

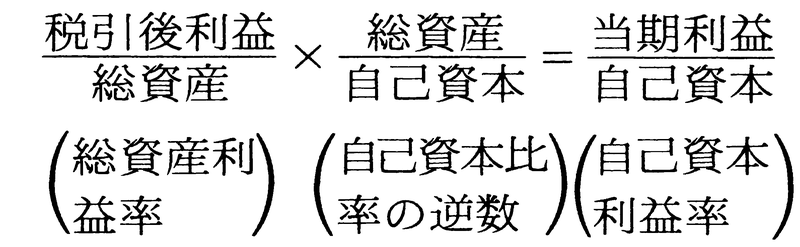

(3)投下資本利益率 事業に投じた資金に対して,利益がどのくらいあがっているのかを示す指標。

ここでは投下資本を総資産でとらえているが,資本構成(借入れプラス自己資本)でとらえることもある。投下資本利益率は,企業が運用している総資産または投下資本に対して,どの程度利益をあげているかを示し,これは高ければ高いほど良い。資金調達方法を決定する指標にもなる。つまり投下資本利益率が高く変動が大きい場合には,投資のリスクは大きい。それだけのリスクに耐えうるには,資本構成として高い自己資本比率が必要である。逆に投下資本利益率が低く安定している場合には,事業リスクは低いと判断され,借入れを行い自己資本比率を低くすることができる。

(4)自己資本利益率 企業の基本的な収益力,および成長力を示す指標。税引後利益を自己資本で除した比率であり,株主の投資の採算を表す。増資,配当を考慮しない場合,自己資本は毎年の税引後利益を加算することによってのみ成長する。したがって,自己資本利益率は自己資本の増加率を表し,これが高いほど企業の財務上の成長率は高いと考えられる。また自己資本利益率は,投下資本利益率と自己資本比率の逆数に分解できる。

自己資本利益率を一定とした場合に,高い投下資本利益率はそれだけ高い自己資本比率の維持を可能とすることが,この式より導かれる。

(5)自己資本比率 財務内容の健全性を示す指標。日本では一般的に総資産に占める自己資本の割合で示されているが,欧米では一般的に資本構成(長期負債プラス自己資本)に占める自己資本の割合で示される。企業の財務体質の優劣によって資金調達コストに格差が生じるようになると,企業としては経営の安定性,成長性の両面から自己資本比率を高める必要が生じることになる。

(6)流動比率 財務面での流動性をみる指標。流動資産を処分したときに短期的な支払能力がどのくらいあるかを示す。流動資産を流動負債で除して求められる。高ければ高いほど良い。

(7)当座比率 財務面での流動性をみるにあたって流動比率の補助比率となる指標。当座資産を流動負債で除して求められる。

当座資産とは,流動資産のうち棚卸資産を除き,より換金性の高い現預金,有価証券,売掛債権等を指す。また流動性の〈純度〉を調べるという意味から,酸性試験比率とも呼ばれる。

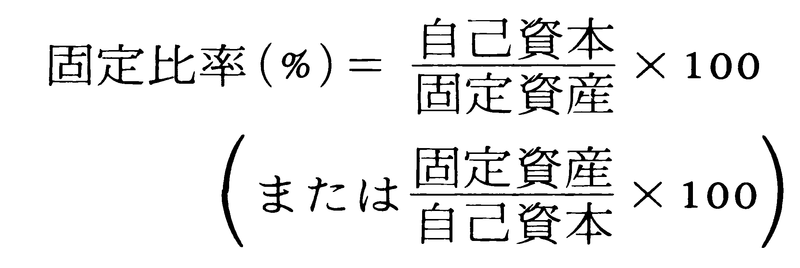

(8)固定比率 固定資本のどのくらいを自己資本で賄っているかをみる指標。固定資産の自己資本に対する割合によって示される。

長期的な投資は,返済期限のない自己資本によって賄われるのが適当といわれていたが,企業環境の変化および個々の企業の事業の特色に応じて,最適の固定比率を検討する必要がある。

執筆者:三国 陽夫

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

ブリタニカ国際大百科事典 小項目事典 「財務分析」の意味・わかりやすい解説

財務分析

ざいむぶんせき

financial analysis

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

日本大百科全書(ニッポニカ) 「財務分析」の意味・わかりやすい解説

財務分析

ざいむぶんせき

financial analysis

企業の財務状態を分析し、その良否を判断すること。経営内容を分析する経営分析の主要部分として発展してきた。財務分析には、分析主体の所在によって、内部財務分析と外部財務分析がある。前者には資料の制約がないが、後者にはそれがあるため、財務諸表分析がそのまま外部財務分析になる。その方法としては、比較法、比率法、趨勢(すうせい)法の3種がある。比較法にはさらに、2期またはそれ以上の財務諸表を比較して変化を知る時間的比較法と、合計額を100として各項目を百分率で示す構成的比較法とがある。比率法はもっとも広く用いられるが、各項目相互間の比率を算出して、良否を判断するものである。たとえば、支払い能力をみる流動比率は、(流動資産/流動負債)×100であり、通説では200%以上が健全であるとされる。趨勢法は、2期以上の財務諸表をとり、最初の年度の金額を各項目ごとに100とし、その後の年度の金額を指数の推移でみるものである。

[森本三男]

[参照項目] |

世界大百科事典(旧版)内の財務分析の言及

【経営分析】より

…信用分析では,企業の支払能力や債務の弁済可能性を検討するため,企業の財務要因や人的・技術的要因,市場・産業の経済要因などが分析される。とくに財務要因の分析は財務分析ともいわれ,実数法や比率法などを用いて収益性,流動性,回転率などが調べられる。信用分析では,一般に流動比率(流動資産÷流動負債)などの流動性指標や資金運用表が重視されるが,継続して活動する企業にとって支払能力の源泉は収益力であるから,収益性の分析は欠かせない。…

※「財務分析」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

関連語をあわせて調べる

今日のキーワード

焦土作戦

敵対的買収に対する防衛策のひとつ。買収対象となった企業が、重要な資産や事業部門を手放し、買収者にとっての成果を事前に減じ、魅力を失わせる方法である。侵入してきた外敵に武器や食料を与えないように、事前に...

お知らせ

4/12 日本大百科全書(ニッポニカ)を更新

4/12 デジタル大辞泉を更新

4/12 デジタル大辞泉プラスを更新

3/11 日本大百科全書(ニッポニカ)を更新

2/13 日本大百科全書(ニッポニカ)を更新