かん‐じょう ‥ヂャウ【勘定】

〘名〙

① (━する) いろいろ考え合わせて判断を下すこと。

※続日本紀‐天平宝字八年(764)七月丁未「勅曰、前者、卿

勘定而奏、依

二庚午籍

一勘者可

レ従

レ沈」

② (━する) 金銭や物の数量を数えること。計算すること。決算。

※延喜式(927)一一「凡諸国依二異損一申二請正税雑稲未納一者、率勘二定損田一」

※浮世草子・日本永代蔵(1688)三「勘定(カンデウ)なしの無帳無分別」

③ (━する) 代金を支払うこと。また、その代金。

※

高野山文書‐(年未詳)五月七日・会行事某書状案「又

水旱の損

に勘定候て、年預坊へ御わたしある分にて候」

④ 仕事の報酬としての金銭。

⑤ (━する)

利害、

損得などを予測して計算すること。見積り。予想。

※滑稽本・風来六部集(1780)飛だ噂の評「飯と汁と香の物計(ばかり)喰て居れば、病気も出ず勘定にもよけれ共」

※門(1910)〈

夏目漱石〉一七「宗助は羨しい人のうちに、御米

(およね)迄勘定

(カンヂャウ)しなければならなかった」

⑦ いろいろな事情を考え合わせて出る結論。わけ。活用語の

連体形や「…という」の形を受けて用いられる。

※酒中日記(1902)〈

国木田独歩〉五月八日「自然と私共も忙がしくなる勘定

(カンヂャウ)サ」

⑧ 簿記で、資産、負債、資本、収益、費用について、その増減の記録計算をするために設定する計算上の区分のこと。借方、

貸方という形式を用いて増減、変化を記入する。

勘定科目、

勘定口座の意味にも用いる。

※ぎやどぺかどる(1599)上「

最期に臨んでは〈略〉只御勘定の緊しき事をのみ歎き」

⑩ 江戸時代、勘定組頭の支配を受けて勘定所の事務を取り扱った

役人のこと。

勘定衆。

※吏徴(1845)別録・下「御勘定 寛永十五年戊寅十二月五日始置二十二員一」

※

胡瓜遣(1872)〈

仮名垣魯文〉初「勘定

(カンジャウ)とは俗におごる、おごらせるなど云言葉なり」

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報

デジタル大辞泉

「勘定」の意味・読み・例文・類語

出典 小学館デジタル大辞泉について 情報 | 凡例

勘定

かんじょう

account

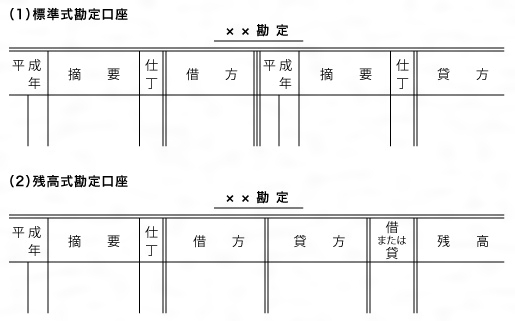

簿記上の記録や計算の単位のこと。複式簿記では企業の経済活動を資産、負債、資本、収益、費用の五つの要素に分けてその増減変動を記録するが、これら五つの要素は形態別あるいは原因別に細分化され、それぞれの増減変化が記録計算されることになる。たとえば、資産については、現金、預金、土地、機械などの形態別に勘定が設けられ、収益については、売上、受取利息、固定資産売却益などの原因別に勘定が設定される。各勘定の内容を表示する名称、たとえば現金、預金、売上、受取利息などを勘定科目といい、増減変動を記録・計算する場所を勘定口座という。

勘定口座には標準式と残高式がある。標準式勘定口座では真ん中から左側を借方、右側を貸方といい、日付欄には仕訳帳の日付(取引の日付)、摘要欄には仕訳の相手勘定(相手勘定が複数の場合には「諸口(しょくち)」とする)、仕丁(しちょう)欄には仕訳帳のページ数、借方欄または貸方欄には金額を記入する(図Aの(1))。残高式勘定口座は、左右に分けられてはおらず、そのかわりに記入のつど残高が計算される(図Aの(2))。いずれの様式でも、勘定をみれば、当該勘定に記録されている財産の増減変動の原因とその時点での残高を知ることができる。

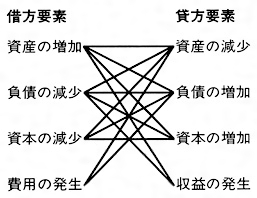

勘定への記入のルールは、次のとおりである。資産と費用に属する勘定については借方に増加を、貸方に減少を記入し、負債、資本および収益については借方に減少を、貸方に増加を記入する(図B)。

複式簿記では個々の取引は、ある勘定の借方と他の勘定の貸方に同額で記録されることになるので、個々の取引においても、また、すべての取引においても借方記入額と貸方記入額はつねに一致することになる。これを貸借平均の原理といい、複式簿記の特徴の一つである。この特徴を利用して複式簿記では、記録の正確性の確認が行われることになる。

[万代勝信]

出典 小学館 日本大百科全書(ニッポニカ)日本大百科全書(ニッポニカ)について 情報 | 凡例

勘定 (かんじょう)

account

簿記,とくに複式簿記上の記録・計算の単位のことをいう。a/cと略記する。複式簿記では,企業の経済活動およびその結果を,資産,負債,資本,収益および費用の5要素に分けて,記録・計算し,その増加高,減少高および残高,また発生高,取消高および純発生高を示す機構を有するが,各要素を構成する具体的な記録・計算の単位が勘定である。したがって,その勘定の内容を示す名称を勘定科目として付することにより,記録・計算の内容が具体化する。たとえば,資産の増・減・残の記録・計算のために,現金勘定,売掛金勘定,建物勘定などの勘定科目を設定する。勘定科目の多寡およびその内容は,(1)企業の規模,(2)サービス業,製造業などといった業種,(3)企業の経済活動をどの程度まで詳細に記録・計算するかという簿記担当者(経営)の意思,によってほぼ定まる。企業における勘定科目とその配列とを一覧表示したものを勘定科目表という。

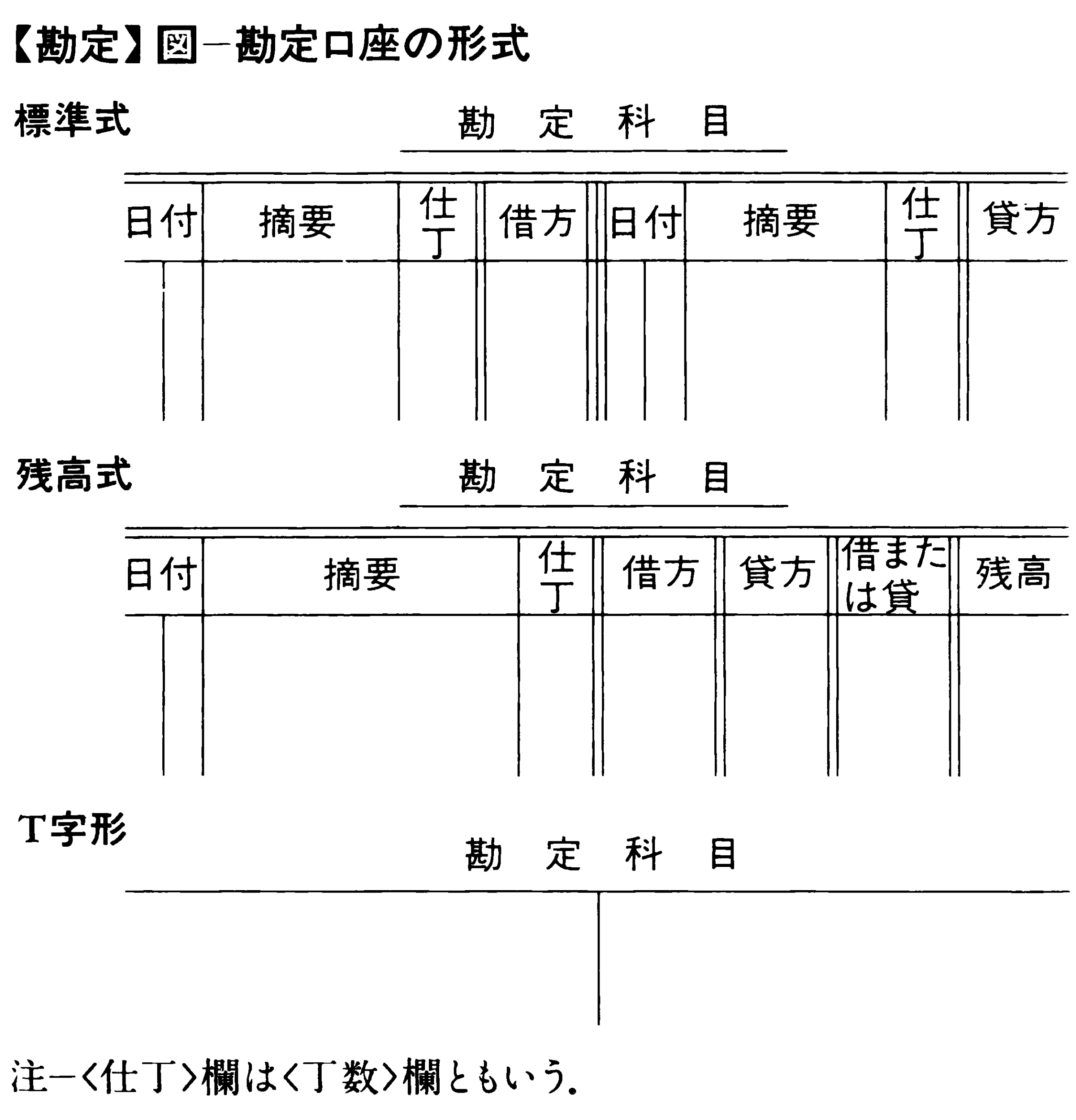

勘定科目ごとに記録・計算する場所のことを勘定口座といい,勘定口座を提供している帳簿を元帳という(〈帳簿〉の項参照)。勘定口座の形式は,標準式と残高式とに大別される(図参照)。標準式勘定口座の左側を借方,右側を貸方と呼称する。残高式勘定口座も原理的には同一であるが,記入のつど勘定残高を明らかにすることができるので優れており,実務上はこの形式を採用するのが普通である。しかし簿記学習上は,左右対称の標準式のほうが便利で,その略式であるT字形がよく利用される。

勘定口座への記入原則は,勘定の性質によって異なり,また勘定学説によってその説明の仕方が異なる。しかし,いずれの勘定学説によるとしても,つぎの記入原則を採ることになる。(1)資産勘定については増加は借方に,減少は貸方に記入する。(2)負債勘定については増加は貸方に,減少は借方に記入する。(3)資本勘定については増加は貸方に,減少は借方に記入する。(4)収益勘定については発生は貸方に,取消しは借方に記入する。(5)費用勘定については発生は借方に,取消しは貸方に記入する。

機械簿記,コンピューター会計の導入によって,勘定科目を数字または文字記号によって表示する方法が開発され,これを勘定記号法という。勘定科目の数が多い場合には,数字と文字の組合せ記号によって表示するのが普通である。数字記号法には,(1)連続番号法と(2)十進法とがあり,文字記号法は,アルファベットを使うのが普通である。なお文字記号法は勘定科目の分類記号として用い,数字記号法は勘定科目自体の記号として用いるのが普通である。

→簿記

執筆者:大藪 俊哉

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

普及版 字通

「勘定」の読み・字形・画数・意味

出典 平凡社「普及版 字通」普及版 字通について 情報

世界大百科事典(旧版)内の勘定の言及

【決算】より

…

【企業会計上の決算】

元帳の勘定記録に基づき,元帳勘定を締め切ることを決算closing the booksという。複式簿記では,企業活動を通じ企業の資産,負債および資本に影響を与えるいっさいの事象を取引と呼び,取引によってもたらされる相対立する二つの価値の流れ(たとえば商品の購入取引の場合,一方で商品という資産の増加と他方で現金という資産の減少というプラス量とマイナス量との価値の流れ)を2面から(複式で)記録する。…

※「勘定」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

甫(曾国

甫(曾国 )重ねて一册を寫し、余に

)重ねて一册を寫し、余に ひて勘定せしむ。

ひて勘定せしむ。 (かんじよう(ぢやう)) 国語で、計算することをいう。

(かんじよう(ぢやう)) 国語で、計算することをいう。