利潤(読み)リジュン(英語表記)profit

精選版 日本国語大辞典 「利潤」の意味・読み・例文・類語

り‐じゅん【利潤】

〘名〙

① (━する) もうけ。利益。また、もうけること。

※続日本紀‐天平勝宝六年(754)九月丁未「諸国司等、貪二求利潤一、輸租不レ実、挙税多レ欺」

② 勝利。勝ち目。

※浄瑠璃・鎌倉三代記(1716)鳥追大黒舞「なう悦び成されませ、判官殿利潤に成り」

③ 一企業の総収益から、労賃・材料費その他のあらゆる費用を差し引いた残余。〔英和商業新辞彙(1904)〕

出典 精選版 日本国語大辞典精選版 日本国語大辞典について 情報

日本大百科全書(ニッポニカ) 「利潤」の意味・わかりやすい解説

利潤

りじゅん

profit 英語

profit フランス語

Profit ドイツ語

利潤とは、売上高からその売上げに要した賃金・地代・利子・原材料費などの全費用を控除した額である。ところで一般に、賃金は労働用役に対する報酬であり、地代は土地用役に対する報酬であり、利子は資本用役に対する報酬であるとされるが、利潤は何に対する報酬であろうか。これにはいろいろな説があるが、通説に従ってそれらを分類すると、次のようになる。

(1)暗黙的要素収益説 個人業主などに顕著にみられるように、利潤といわれるものには生産要素への報酬とみなさるべきものが含まれている。たとえば、本来、本人の労働用役に対する報酬である賃金、本人所有の資本用役に対する報酬である利子、本人所有の土地(自然資源)用役に対する報酬である地代、すなわち暗黙的賃金、暗黙的利子、暗黙的地代要素とみなさるべきものが利潤のなかに含まれている。

(2)独占説 生産要素の供給が、自然に、もしくは人為的に制限されることから生ずる。

(3)新機軸説 利潤は企業家の新機軸、すなわち新しい商品の導入、新しい生産方法の開発、新しい市場や供給源の開拓、新しい経営組織の確立、といった事柄に対する報酬であり、これらの新機軸が模倣されて他の企業に普及していくにつれて消滅する。

(4)危険負担説 貨幣経済の特徴は、それが将来の不確実性を内包しているということである。したがって、企業家は事業を行うにあたって危険を負担しなければならず、企業家にその危険を負担させるには、一定の報酬、すなわち利潤が与えられなければならない。

新機軸説もこの危険負担説の特殊ケースであると考えることができる。なぜならば、新機軸はまさに将来が不確実であるがゆえに意味をもつものだからである。

(5)剰余価値説 利潤は剰余価値の転化された現象形態としてとらえられる。すなわち、ある財の生産に投下される労働時間と、その財を生産するために投下される労働力の再生産に必要な労働時間(これは労働者の生活資料の生産に要する労働時間で計られる)の差として定義される剰余価値の現象形態とみなされる。したがって利潤は、労働時間の延長や必要労働時間の短縮によって増加する。なお、この説では、利潤には利子や地代も含まれることになる。

[大塚勇一郎]

近代経済学における利潤決定理論

利潤の概念規定については、上記のようにいくつかの説があるが、次に、現在「近代経済学」において支配的な利潤(または利潤率)決定理論についてみてみよう。

[大塚勇一郎]

限界生産力説

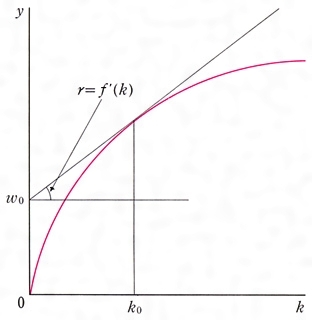

議論を簡単にするために、所得(または費用)は賃金と利潤の二つの範疇(はんちゅう)に大別され、前者は労働、後者は資本所得であると仮定する(それゆえ利潤のなかには利子が含まれ、資本のなかには企業家才能が含まれることになる。また、土地は無視する)。この場合、企業が利潤率極大行動をとるものとすると、要素価格は各要素の限界生産力に等しくなる。すなわち、利潤率は資本の限界生産力に、賃金率は労働の限界生産力に等しくなる。これは次のように示せる。いまY、K、Lをそれぞれ生産物、資本、労働とし、r、wをそれぞれ利潤率、賃金率とする。生産関数を一次同次とすれば、Y=F(K, L)=rK+wLよりy=f(k)=rk+wが得られる。ただしy、kは、Y、KをLで除した値である。利潤率は

と表され、したがってこの極大値は、rをkで微分することによって

という条件で与えられるが、この左辺は資本の限界生産力を表す。また、賃金率wは、この式から

で与えられるが、これは労働の限界生産力を示す。

かくして、限界生産力説は、各要素の需要曲線を意味する限界生産力曲線と各要素の供給曲線との交点で、要素価格が決定されると説く。

[大塚勇一郎]

ケインズ的理論

これは資本家または利潤からの貯蓄性向(sp)と労働者または賃金所得からの貯蓄性向(sw)が異なるという想定にたって、蓄積率が利潤率を決定するとみる。簡単化のためにsw=0と置くと、利潤(P)からの貯蓄――それは経済全体の貯蓄でもある――はspPで与えられる。したがって、貯蓄=投資(I)の均等よりI=spPとなり、この両辺を資本で除すと

が得られる。すなわち蓄積率(左辺)が大きくなればなるほど利潤率(P/K)は大きくなる。そして蓄積率自体は、たとえば企業家の将来に対する予想あるいはアニマル・スピリットによって規定される、とみなされる。

[大塚勇一郎]

マルクス経済学からみた利潤

マルクス経済学においては、利潤は、剰余価値の転化された現象形態として現れる。

資本主義的商品価値Wは、消耗された不変資本の価値c、可変資本の価値vおよび剰余価値mからなる。つまりW=c+v+mである。この商品価値のうち、商品生産のために資本家が費やした価値を補填(ほてん)するにすぎない部分c+vは、一括して費用価格kを構成する。したがって費用価格の観点からは、v部分が生産過程で新しく付加された価値であり、さらに、剰余価値を伴って創造された価値であるにかかわらずそれが消滅し、その資本主義独自の役割も消滅している。それは、資本家の立場からは、商品の生産のための費用が資本支出(c+v)で計られ、その商品の生産に現実に要費している労働支出(c+v+m)で計られるのではないからである。この関係のもと、すなわち、商品の販売という流通を通じて支出されたものを補填する関係を含むもとでは、剰余価値は単に商品価値のうちの費用価格を超える超過分となる。生産過程の終了後、商品流通から復帰するときには、消費された資本価値全体(c+v)の価値増加分にすぎなくなる。

ところが、投下資本価値全体ということでは、この観点はさらに進んで、剰余価値が投下資本のうち価値増殖過程に入り込む消費された価値部分のみならず、固定資本の非磨滅部分のような生産物に入り込まない部分の増加分ともなる。つまり、現実の労働過程では総資本が機能しているから、剰余価値の形成には全部的に寄与しているとみなされる。こうして剰余価値は、生産に充用された資本全体に対する価値増加分となる。

この剰余価値である費用価格を超える超過分は、資本が行う生産から生ずるから、生産に投ぜられた資本のいろいろな価値要素から均等に生じたようにみえ、投ぜられた、したがって充用された資本全体から発生しているようにみえるのである。それが生産に投ぜられた資本のどの部分から生ずるかはまったく問われず、また、資本家にとってはどうでもよいことになる。こうして、投ぜられた資本全体に対する剰余価値の比率として利潤率がとらえられる。これは、剰余価値率の転化された形態にほかならないが、この剰余価値率の利潤率への転化を基礎として、剰余価値の利潤への転化が誘導される。利潤率は、事実上、利潤に先だつ歴史的出発点であるが、このように、投ぜられた資本全体の、資本家的に観念された産物としては、剰余価値は費用価格を超える超過分として、利潤pという形態を受け取る。

利潤は、剰余価値の転化された形態であるが、さしあたりここでは、まだ剰余価値と同じである。ただ、資本家的観念で神秘化されている。といっても、資本主義的生産そのものから必然的に発生してくる形態をとっているのではあるが。商品価値は、いまやW=c+v+mからW=k+pに転化される。一方で労働力の価値が「労働の価値」としての賃金という転化された形態で現れるのに対し、他方その対極では、剰余価値が利潤という転化された形態で現れる。このように、利潤に転化された形態では剰余価値の起源の全秘密や資本と賃労働の関係が隠蔽(いんぺい)される。だから利潤は、費用価格に対応した、費用価格の超過分という、ふさわしい形態で現れる。したがって、剰余価値と利潤とを混同してはならない。

[海道勝稔]

利潤率とその運動

利潤はさしあたり剰余価値と同じ量であっても、利潤率p'は初めから実質的に剰余価値率m'と異なる。

であり、

だから、p'<m'の関係にある。c=0でないからである。さらに

である。利潤率は、年間として計算されると、剰余価値率M'(m'n nは資本の回転数)となるから、

となり、利潤率は、剰余価値率、資本の回転数に正比例し、v/(c+v)すなわち資本の有機的構成の高度化に逆比例する。

ところで、個別的利潤率では剰余価値と利潤とは同じ量であるが、種々の生産部門においては、利潤率の決定要因である剰余価値率、資本の回転、資本の有機的構成は多かれ少なかれ異なっており、商品が価値どおりに販売される限り、価値生産も剰余価値の生産も異なり、部門そのものの個別的な利潤率は異なる。そこで、資本の回転、剰余価値率が一定でも、資本の有機的構成は各部門で異なり、利潤率も異ならざるをえない。

しかし、異なる利潤率から、各部門間の資本間では、競争により一つの中位的または一般的利潤率が形成される。なぜならば、資本は絶えず有利な利潤率を目ざし、その競争の結果、各生産部門における資本が社会的総資本の部分をなす割合に応じて総剰余価値の可除部分を得るからである。社会的総資本の資本構成と剰余価値は、各生産部門の資本構成の平均=平均的費用価格と剰余価値の平均=平均利潤とからなり、かくして生産価値となるのである。この平均的資本構成と一致する商品価格は価値とも一致し、利潤は剰余価値と一致する。だが、資本構成がより高い部門では、平均利潤を得ている生産価格は商品価値より高く、資本構成が低い部門では、商品価値より低くなる。それは、資本の移動=競争を通じて利潤が平均化され一般化されたからである。

したがって、すべての商品は、等しい量の資本に対して等しい率の利潤が実現されるような価格で販売される。各部門の資本構成その他の条件いかんを問わず、各部門の資本を集めた総体としては等しい率の利潤を獲得し、各資本は平均利潤を確保する。これは、生産された剰余価値の実現の問題であり、各部門の分配の問題であって、商業利潤も平均利潤に参加するのである。

このように、商品価値は生産価格となり、利潤は平均利潤となって、量的にも個別的には剰余価値と一致しなくなる。その結果、利潤の本質および起源は完全に隠蔽され、まったく痕跡(こんせき)すら残さなくなり、資本主義的神秘化はさらに推し進められるのである。

[海道勝稔]

『J・ロビンソン著、山田克巳訳『経済成長論』(1963・東洋経済新報社)』▽『P・ガレニャーニ著、山下博訳『分配理論と資本』(1966・未来社)』▽『J・スティグラー著、松浦保訳『生産と分配の理論』(1967・東洋経済新報社)』▽『P・A・サムエルソン著、都留重人訳『経済学(原書代11版)』全2冊(1981・岩波書店)』▽『L・L・パシネッティ著、宮崎耕一訳『経済成長と所得分配』(1985・岩波書店)』▽『K・マルクス著『資本論』第3巻第1篇第1章、第2章(向坂逸郎訳・岩波文庫/岡崎次郎訳・大月書店・国民文庫)』

[参照項目] | | | | | | | |

改訂新版 世界大百科事典 「利潤」の意味・わかりやすい解説

利潤 (りじゅん)

profit

ごく形式的ないい方をすれば,事業の販売収入から原材料費,賃金,借入資金に対する利子などの費用を差し引いた残額が利潤である。このような会計学的な規定は一見すると単純明快であるが,実のところは必ずしもそうではない。というのは利潤と費用の境目は必ずしも明確だとはいえないからである。たとえば従業員に支払われるボーナスは費用としての側面をもつとともに,他方では利潤からの分配分だという側面もあわせもっている。また事業主の得る所得の中にも費用としての性格をもっているものが少なからず存在する。ことに事業主=資本の所有者が実際に経営にたずさわっている場合にはそうであって,このときには利潤と費用の境界はあいまいになる。たとえば資本利子に相当する部分は利潤に含めるべきか,それとも費用に含めるべきか,あるいは経営者用役に対する報酬を利潤から控除すべきか否か,という問題がおこってくる。この点に関して前者は費用項目の中に含められるのが普通であるが,後者は広義の利潤を構成すると考えられている。経済学では広義の利潤を時によって正常利潤と超過利潤と呼ばれる二つの部分に分けて考えるのが通例である。

正常利潤と超過利潤

正常利潤とは事業を継続していくために必要とされる標準的な利潤のことであり,利潤の中でも費用としての性格をもっている部分である。経営者用役に対する報酬としての利潤はこれに含まれる。一方,超過利潤とは利潤のうち正常利潤を上まわる部分である。ある企業が産業で独占的地位を占めておれば,この企業は超過利潤としての独占利潤を手にすることができ,この独占利潤は他企業の参入がないとすれば消滅することはない。しかし超過利潤を求めてたくさんの企業がこの産業に参入してくると競争の結果,超過利潤はやがて消滅してしまうはずである。それにもかかわらず,同種の企業が数多く存在している場合にも超過利潤は現実には比較的恒常的に存在している。それはなぜか。この問いに対して多くの経済学者が回答を与えてきたが,なかでもA.マーシャル,J.A.シュンペーター,F.H.ナイトのものが代表的である。

超過利潤の出所と帰属

マーシャルによると超過利潤は〈準地代〉としての性格をもつ。企業の特定の資本設備あるいは特殊な能力を有する企業経営者や労働者は土地と同じように少なくとも短期的には簡単に増加させることができない。したがって,もしこれらの人的・物的資源が能力や性能において他企業のそれに勝るなら,この企業は超過利潤を手中に収めることになり,この超過利潤はそのうち他企業がこれらの資源を獲得するに至る時まで持続する。準地代とは企業固有の資源(マーシャルは人工の生産設備のみを考えているが,人的資源をも含めるべきである)に帰する所得であり,この意味でそれは独占利潤の一種とも考えられよう。それなら準地代としての利潤は長期的には消滅してしまうのかというと,必ずしもそうはいえない面がある。マーシャル自身強調しているように,資本設備や人的能力は生産組織の中にあってはじめてそれら独自の機能を発揮するものであり,そしてこの生産組織はというと多かれ少なかれ企業独自のものだからである。彼が生産要因として通例の土地,労働,資本と並んでことさらに生産組織を挙げたのは,企業というものは市場において入手可能な財や用役から成る集合体なのではなく--そうであれば超過利潤は早晩消滅してしまう--,これらの財・用役が企業独自のやり方で有機的に結びつけられた組織であることをいいたかったためであろう。準地代としての超過利潤は個々の生産資源よりむしろこの企業独自の生産組織に帰せられるべきものである。

このようなマーシャルの見解に対してシュンペーターとナイトは,超過利潤の発生を独特な企業者活動に求め,超過利潤は企業者職能に対する報酬であると考えた。シュンペーターのいう企業者とは,日常的な業務に従事する経営者でもなければ,資本の所有者としての資本家でもない。それは,新製品の開発,新市場の開拓,新たな生産方法の導入といった革新を不断に遂行する創造的な経済主体のことである。そして超過利潤はこのような企業者の革新的な活動によって生み出されるものである。たとえばある企業者が他企業に先んじて新たな生産方法を導入し,費用削減に成功したとすれば,製品価格に大した変化がないかぎり,彼は超過利潤を獲得することができる。あるいはまた原料の新たな供給地を開拓すれば費用は以前よりも安くなって,やはり超過利潤を手にすることができる。ところがこのようにして得られた超過利潤も,やがて他企業が同様の方法を採用することによって消滅してしまう。かつての新技術ももはや新技術とはいえなくなるのであって,そのとき企業活動は日常的な経営業務となり,経済は〈慣行の軌道〉に沿って運行していく。しかしこの慣行の軌道も,企業者のさらに新たなイノベーション(革新)によって打ち破られる。このようなダイナミックな過程のことをシュンペーターは〈創造的破壊〉と呼んでいる。それは〈不断に古きものを破壊し新しきものを創造して,絶えず内部から経済構造を革命化する産業上の突然変異〉の過程であり,彼によるとこの創造的破壊は資本主義経済の本質をなす。

シュンペーターの企業者がイノベーションを不断に遂行する創造的な経済主体として特徴づけられるのに対し,ナイトのそれは不確実な状況のもとで決断を下し,その帰結に対して責任を負うような経済主体である。そしてシュンペーターの利潤論が学説史の上ではいわゆる動態説の系譜に属するのに対して,ナイトのそれは危険説の系譜に属する。しかし従来の危険説とは違って,彼は確率分布などの形で数値表現することのできない不確実性(彼はこれを本来の不確実性と呼んで,いま一方の不確実性である危険riskから区別する)を重視する。もし不確実性が数値によって客観的に表現できるなら,利潤は競争の結果,平均にみると危険負担への報酬たる危険プレミアムに等しい額となる。危険プレミアムとしての利潤は,それが得られなければ企業は生産活動を継続しないという意味で正常利潤の一種であり,企業にとってはむしろ費用としての意味あいをもっている。このように数値表現が可能な不確実性のもとでは超過利潤は長期間をとると存在しえないが,いま一方の数値表現が不可能な不確実性のもとでは事情は異なってくる。すなわちここでは,機械的な確率計算とは異質の活動が企業者に要請され,意思決定のさいの先見力や判断力などの点において秀でた者が超過利潤を獲得するのである。この利潤は収入から労働者,資本家,地主らへの契約的支払を差し引いた残額であり,それは彼らに代わって不確実性のもとでの生産活動を管理し,その責任を一手に引き受けることへの報酬だとみなされる。

分配からみた超過利潤

超過利潤を準地代だと考えるマーシャルの利潤論やそれを独特の企業者職能への報酬とみなすシュンペーター,ナイトの利潤論は,主として超過利潤の出所と帰属という問題を論じている。これに対してK.マルクスやJ.M.ケインズの後を継いだイギリスケンブリッジ学派らの利潤論は利潤を分配論の一角として論じる。彼らにとって利潤とは剰余生産物もしくは純国民生産物の資本家階級への分配分のことである。このような角度から利潤を論じるとき当然問題となるのは剰余生産物とは何であり,またそれがどのようにして階級間に分配されるかということであって,分配のあり方は資本主義経済をそのまま特徴づけることになる。

剰余生産物は物的にみると生産物の中から原材料や機械設備の減耗分を補塡(ほてん)し,さらに労働者の生活物資を取りのけたあとに残る超過部分であるが,マルクスの労働価値説は,剰余生産物は資本主義社会においては剰余価値という姿をとり,それを生み出すのは労働者の剰余労働であると論じた。利潤の源泉はこの剰余価値にあり,利潤は剰余価値の転化した姿にほかならない。ところで剰余価値は資本家の立場からみると資本の中でも労働者に支払われる部分,すなわち可変資本(不変資本・可変資本)が生み出したものであり,そのようなものとして資本家は剰余価値を獲得する。剰余価値を生み出すのは可変資本だけであるが,生産を行うにあたって資本家は原材料等へ不変資本を投下しなければならない。資本家にとっての関心は,これら資本の全体がどれほどの剰余価値を生み出すかということである。剰余価値を資本全体の価値(マルクスはこれを費用価格と呼ぶ)で割った比率が利潤率であり,資本家間の競争によって利潤率は一様化する。このとき資本家の獲得する利潤は投下された資本の価値にこの一様化した利潤率を掛け合わせた額となる。資本家の中には剰余価値以上の利潤を獲得する者もあればそれ以下の利潤しか得られない者もあるが,社会全体では総剰余価値は総利潤に一致するとマルクスは考えた。剰余価値から利潤への転化を含む彼のいわゆる価値から価格への転化の手続(転化問題)には形式論理上の不備があることが多くの人たちによって指摘されてきたが,それはともかく彼が主張したのは,利潤の源泉は剰余価値にあり,生産手段を所有する資本家階級は剰余生産物を剰余価値として獲得する,ということである。

非マルクス派の中ではJ.V.ロビンソン,N.カルドア,L.パジネッティらイギリスのケンブリッジ学派に属する人々は階級区分を経済分析の基礎におき,利潤を純国民生産物の資本家階級への分配分だと考える点でマルクスと似たような立場に立つが,労働価値説をとらないという点ではマルクスと立場を異にしている。当然彼らの分配論には搾取という観念はなく,そのため純生産物の階級間への分配という点に関しては自由度がある。それでは利潤分配分がどのようにして決まるかといえば,直接的には資本家階級と労働者階級の間の政治上・経済上の力関係による。しかし争点となる当の分配率は資本家の行おうとする投資の量もしくは蓄積率によって決まると考える。さらに投資量や蓄積率はロビンソンによれば資本家の蓄積衝動,すなわちアニマル・スピリット(血気)である。

執筆者:間宮 陽介

出典 株式会社平凡社「改訂新版 世界大百科事典」改訂新版 世界大百科事典について 情報

百科事典マイペディア 「利潤」の意味・わかりやすい解説

利潤【りじゅん】

→関連項目資本|資本主義|資本論|マルクス経済学

出典 株式会社平凡社百科事典マイペディアについて 情報

ブリタニカ国際大百科事典 小項目事典 「利潤」の意味・わかりやすい解説

利潤

りじゅん

profit

出典 ブリタニカ国際大百科事典 小項目事典ブリタニカ国際大百科事典 小項目事典について 情報

普及版 字通 「利潤」の読み・字形・画数・意味

出典 平凡社「普及版 字通」普及版 字通について 情報

世界大百科事典(旧版)内の利潤の言及

【企業】より

…企業は,この家計や財政にとって必要なものを生産,販売し,それに伴う諸活動を行って,社会の需要を充足し,収益を獲得している。この収益から費用を差し引いた剰余が利潤であり,企業の発展の基礎となるものである。企業は一般に最大利潤の獲得を目的とするといわれているが,企業の究極の目的は,社会の需要を充足することにある。…

【資本】より

…新資本への需要の変動は,有効需要を通じて,景気変動のなかで労働雇用水準がどのように変動するかを決定する。そして新資本の蓄積は利潤の大きさへの影響を通じて所得分配に影響を与える。また逆に新資本の蓄積の大きさを定める社会貯蓄の大きさは所得分配の状態に依存している。…

【資本主義】より

…とくに,資本主義の経済の現代的局面においては,さまざまな新しい要因が現れており,注意しなければならない。

【資本主義の概念】

資本主義とは,利潤の獲得を第一の目的とした経済活動のことをいう。貨幣が元手として投下され,もうけ(利潤)とともに回収されたとき,貨幣は利潤を生みだす資本として用いられたことになる。…

【資本論】より

…しかし《資本論》の体系の構成からいうと,このイデオロギーの面が,ネガティブに,裏面になっていて,イギリス古典学派の批判的展開としての経済学が,ポジティブに,表面に,出ている形になっている。

[イギリス古典派経済学]

A.スミスの《国富論》や,D.リカードの《経済学および課税の原理》によって代表されるイギリス古典派経済学は,確立しつつあった資本制商品経済社会の基盤に立って,社会各層の生活の基礎である賃金や利潤,地代などの所得のカテゴリーを,商品価格の構成要素として取り出し,それらの相互関係や運動を,商品の売買(=価格)に働く交換価値法則(労働価値説)によって説明しようとした。こうして資本主義社会の経済的編成とその運動法則を明らかにしようとする経済学の古典的なパラダイムができあがった。…

【ミクロ経済学】より

…企業が販売量を変更することにより価格を変化させることができる場合は不完全競争であり,企業にとって市場価格が変更不能の場合は完全競争である。生産要素の生産への投入量と生産物の産出量の間の技術的関係(生産関数)の許す範囲で,生産物の販売収入と生産要素購入費用の差である利潤を最大にするように,企業は生産物の供給と生産要素の需要を決定する。諸価格が変化すれば,完全競争の場合の需要量,供給量は変化する。…

※「利潤」について言及している用語解説の一部を掲載しています。

出典|株式会社平凡社「世界大百科事典(旧版)」

関連語をあわせて調べる

今日のキーワード

焦土作戦

敵対的買収に対する防衛策のひとつ。買収対象となった企業が、重要な資産や事業部門を手放し、買収者にとっての成果を事前に減じ、魅力を失わせる方法である。侵入してきた外敵に武器や食料を与えないように、事前に...

お知らせ

4/12 日本大百科全書(ニッポニカ)を更新

4/12 デジタル大辞泉を更新

4/12 デジタル大辞泉プラスを更新

3/11 日本大百科全書(ニッポニカ)を更新

2/13 日本大百科全書(ニッポニカ)を更新