目次 歴史 西洋 日本 法律上から見た会社 会社の意義と種類 会社法 歴史 西洋 何人かの人が共同して特定の経済的目的を達成しようとして設立する組織が会社であるが,〈会社〉に相当するものはすでに古代から存在した。おそらく,家長の死亡後に兄弟が財産を共同に管理したことに起源があると思われるが,やがて特定の目的をもった,しかも血族外の者が参加する団体が形成された。ローマ共和政末期から〈ある事業のための団体societas alicuius negotiationis〉(ソキエタス )が出現する。メンバーの出資した資本は共通財産とされ,その持分に従って利益と損失の配分が行われた。しかし,この団体は法人格と団体自体の財産を欠いていた。したがって,現行法から見れば会社というより組合であるが,ここでは広義に解することにする。この契約形態は中世に伝えられ,11世紀以降発展した地中海商業のなかで用いられた。しかし,この契約はメンバーの第三者に対する無限連帯責任 を規定しているため,危険の伴う海上交易には不適当であった。このため海港都市において考案されたのが,原則として一航海ごとに完結し,出資者の有限責任 を規定しているコンメンダ commendaである。これに類似した契約が8,9世紀のイスラム法学書に見られることが,近年指摘されている。一方,12,13世紀以降イタリアとフランドル を結ぶ線を軸として成長した内陸交易においては,コンパニーア compagniaが発展した。これも家族的な事業団体を基盤に,家族以外の者や使用人を加えて成立したものである。一定の期間と資本金を定めて設立され,メンバーは第三者に対して無限連帯責任を負った。コンパニーアは,上述の資本金のほかに外部から預金を受け入れ,一定の利払いを約束した。14世紀フィレンツェのバルディ家 ,ペルッツィ家 ,アッチャイウォーリ家 のごとく,ヨーロッパ各地に支店を設け,十分の一税など教皇庁の豊富な資金を動かし,商品取引のほかに為替や君主,諸侯への貸付けを行う者も現れた。16世紀南ドイツのラーフェンスブルク会社 やフッガー家 なども,ほぼ同様の企業形態をもっていた。イギリスではこの種の会社をパートナーシップpartnershipと呼んだ。それらとは別に,特定の地域,特定の経済活動を独占する商人団体が存在した。北ヨーロッパのハンザやイギリスのカンパニーcompanyがそれである。なかには一つの企業がそれ自体で独占団体を形成する場合もあった。ジェノバ のマオーナMaonaのような植民会社(13世紀以後)や,同じくジェノバのサン・ジョルジョ銀行Casa di San Giorgio(15世紀に成立)のような公債所有者団体がそれである。17世紀初頭に設立されたオランダ およびイギリスの東インド会社も同様な独占会社であるが,会社の永続性,社員の有限責任などの原理を確立し,株式によって広い範囲から資本を調達した。以上のようにコンメンダ以下の多様な私的企業組織と独占的な商人団体が,近代における株式会社成立の前提であると考えられている。株式会社[歴史] →カンパニー制度 清水 廣一郎

日本 江戸時代にも同族的な共同企業(三井など),同業者相互の一時的な共同企業(組合商内・乗合商内),株仲間を基礎にした一時的な組合企業が存在したが,それらは概して機能資本家相互の無限責任的な出資によっており,有限責任制の欠如を共通の特徴としていた。欧米のカンパニーないしコーポレーションcorporationに関する知識は,幕末慶応年間(1865-68)に,福沢諭吉 ,渋沢栄一ら海外渡航者によって導入・紹介された。その訳語には〈商人会社〉〈商社〉〈仲間〉などがあてられたが,明治に入ると,立会結社ないし会同結社を縮めた〈会社〉という用語が確定した。維新政府は対外対抗のために民間資本の結集を図り,会社制度の導入を推進した。すなわち,1869年(明治2)には通商会社 ・為替会社の設立を指導し,71年には渋沢栄一著《立会略則》,福地源一郎著《会社弁》を大蔵省から刊行して会社知識の普及を図り,72年には国立銀行条例 を制定して国立銀行 の設立を促した。通商会社・為替会社を最初の株式会社とする説があるが,出資者の無限責任,出資と預金の混同などの点でそうはいえない。第一銀行から第百五十三銀行に至る国立銀行は株式会社としての実質を備えていた。また福沢諭吉の指導で1869年1月に設立された丸屋商社 (のちの丸善 株式会社)は,実質的に合資会社であった。国立銀行条例,取引所条例(1887),私設鉄道条例 (同)などの特別法のほかは統一的な会社法を欠いたままに,会社の設立は活発となり,87年には会社数が2000社を上回り,翌年には資本金合計が1億円を超した。しかし89年秋からの恐慌で会社の破綻(はたん)が続出したことから,会社の法的規制は急務となった。その結果93年7月,商法(旧商法。1890公布)のうち,手形・小切手法,破産法とともに会社法が一部修正のうえで施行された。会社法によって会社は権利・義務の主体と認められ,その形態は,無限責任制の合名会社,無限・有限の両社員からなる合資会社,有限責任制の株式会社の3種に区分された。同法施行に伴って会社の多くは株式会社と名称を改め,また三井財閥 は傘下各企業を合名会社に改組し,三菱社(1885年以前は郵便汽船三菱会社 (略称,三菱会社)といった)は三菱合資会社 に改組された。95年現在,会社は2458社を数え,その払込資本金合計は1億7405万円に達したが,株式・合資・合名会社の内訳は,社数でそれぞれ46.2%,45.3%,8.5%,資本金で87.0%,7.8%,5.2%であった。99年には商法が改正され(新商法。3月公布,6月施行),これに伴って株式合資会社が認められたほか,株式会社設立については免許主義を廃して準則主義 が採用され,また無記名株 ・優先株の発行が認められた。会社法施行の前後から,日本の企業は会社形態を中心として発展を遂げていったが,鉱山業や製糸業などでは会社形態をとらないものが多かったことにも注意すべきである。その後1938年の有限会社法公布によって有限会社が認められ,また50年の商法改正(翌年施行)によって株式会社法は全面的に改正された。高村 直助

法律上から見た会社 会社の意義と種類 会社は共同企業組織の一種である。人が企業をつくって営利目的の活動をする場合,その組織には個人企業と共同企業とがあるが,共同企業には資本の集中,労力の補充,責任の分散といったメリットがあり,なかでも資本の集中がもたらす巨大資本のスケール ・メリットは,現代の企業活動にとって強力な武器となる。共同企業組織のなかにも,同じ企業目的で集まり資本を拠出した人々が合同して企業主体となり,取引を行う場合にもその全員がそろって当事者となるような民法上の組合 (民法667条以下)および船舶共有(商法693条以下),ならびに,資本を拠出した人々は企業の表面に出ないで,取引を行う場合にも特定の営業者個人が当事者となるような匿名組合 (商法535条以下)があるが,会社は,それらとは違って,資本を拠出した人々の形成する団体それ自身が独立の企業主体(社団法人 )となるものである。つまり,共同企業組織として会社をつくるということは,たとえば同じ企業目的で10人の人々が集まった場合,11人目の人(法人)を企業主体として生みだすということであって,企業取引の当事者は会社自身であることになるのである。

(1)準則主義と許可主義近代市民法のもとでは,人(自然人)は生まれながらにして法主体であるが,それ以外のどのようなものに法主体性(法人格)を与えるかということは,国家の立法政策によって定まる。会社を法人として認めることについても,政策のあり方としては,国家がその実体を審査したうえで適当と判断したものを法人として認めるやり方(許可主義)と,一定の法的条件を満たしたものを当然に法人とするやり方(準則主義)とがある。許可主義には,国家経済的ないしは国民経済的観点から国家(ことに行政機関)が巨大資本による企業活動に統制を加えることができるということのほかに,個人企業の法人成り(税法上のメリットや社会的信用を求めて形式的に法人格を取得すること)などによる会社の濫設(法人格の濫用)を排除することができるというメリットがある。その反面,許可行政の運用しだいによっては,国民の企業活動の自由を阻害するおそれが生ずるというデメリットがある。準則主義のメリット,デメリットは,ちょうどその逆になる。今日の日本では,国民の企業活動の自由を政策的に最も優先すべきものとして,準則主義をとっている。そのうえで,国家経済的ないしは国民経済的観点からの規制は独占禁止法 などのいわゆる経済法にゆだねるとともに,法人格の濫用に対しては,裁判所がケースによっては会社の企業主体性を認めないこと(法人格否認 の法理)によって対処している。準則主義のもとでは,会社をつくる(会社の設立)ということは,会社として法人格が認められるための法定条件を満たすことである。したがって,会社の設立が自由であるとはいっても,人が勝手にどのような型の会社をつくることもできるということにはならない。ある型の会社をつくるための法定条件を満たせば,その型の会社として法人格が認められるわけであり,法定条件が定められていないような型の会社はつくりようがないからである。もともと,〈会社〉という言葉は人々の集団・結社をさす広い意味のものであったが,今日,法律的には,その意味は限定されている。それは,同じような生活関係であっても,個人が当事者である場合と会社が当事者である場合とでは法規制が異なることがありうるわけであるから,どのような法規制が加えられるかということを明らかにするためには,法の適用対象となる生活関係を概念的に限定せざるをえないことによるのである。

(2)商事会社・民事会社,外国会社・内国会社 商法では,商行為 の営業を目的として設立された社団を固有の意味の会社(商事会社)とし,さらに,商行為の営業を目的とはしなくても,営利目的で設立された社団を〈みなし会社(民事会社)〉としている(商法52条)。したがって,法概念としての〈会社〉とは,商事会社と民事会社の総称ということができる(保険業に認められている相互会社 は,商行為をも営利をも目的とするものではないから,ここでいう会社にはあたらない。相互会社の設立や組織については保険業法が規制を加えているが,実質的にはかなり大幅に商法が準用されている)。また,外国の法律にもとづいて設立された会社(外国会社 )もここでいう会社にはあたらないが,日本に本店を置いたり,あるいは日本での営業を主目的として設立された外国会社は,日本の商法にもとづいて設立された会社(内国会社)と同一の法規制を受ける。なお,法律の適用に関しては,商事会社と民事会社との間に差異はない。

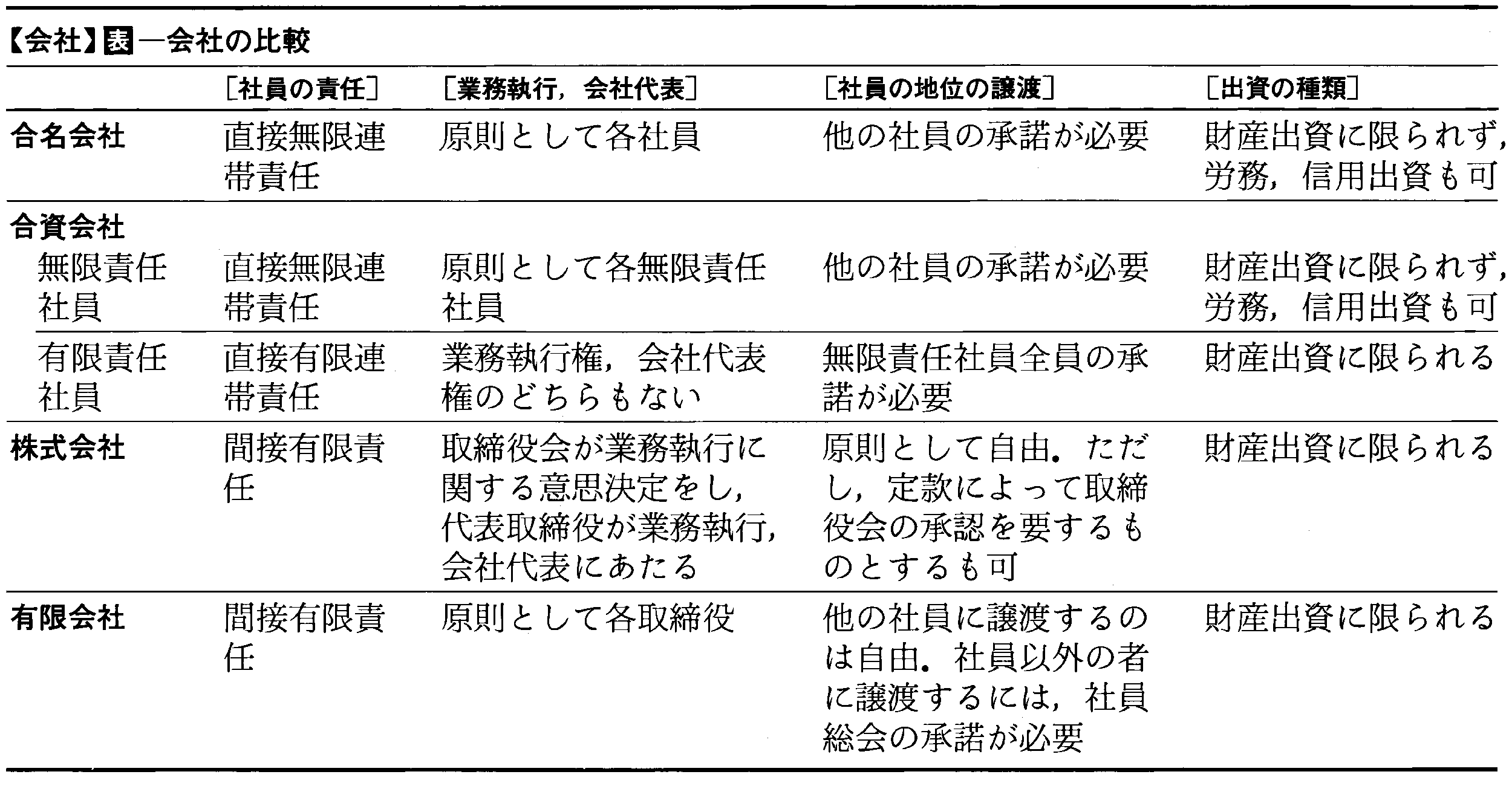

(3)合名・合資・株式・有限の各会社 現行法上,会社の種類としては,商法において合名会社 ,合資会社 ,株式会社 の3種と,さらに有限会社法において有限会社 の計4種が認められている。これらは,社員 (法律的には,社員とは会社という社団法人を構成している人すなわち共同企業主として資本を拠出した人をいうのであって,会社員の意味でのいわゆる社員とは異なる。いわゆる社員は,独立の企業主体である会社にとって雇傭契約の相手方である)の責任の差異を基準とする分類である。すなわち,会社が取引相手に対して債務を負い,会社の資産だけではその債務が完済できない場合に,社員が法律上どのような責任を負うかが会社の種類によって異なるのである。合名会社の社員は,直接無限責任を負う。すなわち,会社の資産だけで会社の債務が完済できないときには,合名会社の社員は,全員が債権者に対して連帯責任を負うのである(商法80条)。合資会社の社員には2種類あって,合名会社の社員と同様に直接無限責任を負う者(無限責任社員 )と,あらかじめ決められた出資額の限度で債権者に対して連帯責任(直接有限責任)を負う者(有限責任社員 )とに分かれる(商法146条)。これに対して,株式会社と有限会社の社員は,間接有限責任 を負うだけである。すなわち,両会社の社員は出資額の限度でしか責任を負わず,しかも債権者に対する責任は会社が負うのであって,社員の責任は会社に対する出資義務にとどまるのである。社員が無限責任を負うためには,会社の経営をみずから行う権限が認められることを前提とする。したがって,合名会社や合資会社では,社員(無限責任社員)の人的信頼関係・個性というものが重要である(人的会社)。これに対して,社員が間接有限責任しか負わない場合には,所有と経営の分離が可能となり,会社に対する出資義務を履行する者でありさえすれば,社員の個性は格別に問題とはならないことになる。これを会社の債権者の側から見れば,合名会社や合資会社にあっては,社員(無限責任社員)の財産が究極的な担保となるのに対して,株式会社や有限会社にあっては,会社の資産だけが担保となる(物的会社)。本来,物的会社では,社員の個性が問題とならないのであるから,社員の交代は自由であるべきものである。つまり,社員が間接有限責任しか負わない以上,従来の社員の出資義務を肩代りする(実際には,出資義務はすでに履行されているから,それに見合う資金をその社員に支払って社員たる地位を買い取る)者がいれば,その者を新たな社員としてかまわないはずである。そのことによって,従来の社員は,自分の投資を回収することができる。

(4)所有と経営の分離 物的会社における〈所有と経営の分離 〉および社員交代の自由は,不特定多数の資本を集めて,国民的規模で企業を行うための制度的条件であり,この点こそが共同企業主たる社員に間接有限責任のみを負わせることの本来の意義であった。そのため,商法上の物的会社である株式会社では,従来から,株式譲渡 の自由という形で社員交代の自由が法的に保障されてきていた(株式 )。その後,小規模で閉鎖的な物的会社に対する社会的需要が高まり,1938年に有限会社法が制定され,社員の総数が50人以下であることを条件として,社員の交代を制限しうる有限会社が認められ,さらに66年には商法が改正され,株式会社でも定款によって株式の譲渡を制限することが認められるに至っている(ただし,それらの場合にも,会社は持分または株式を譲り受けて新しく社員となる者を制限できるだけであって,従来の社員が投資を回収する道を閉ざすことはできない。有限会社法19条,商法204条ノ2以下)。いずれにしても,現代社会における企業の担い手として最も重要なものは,典型的な物的会社としての株式会社である。それは,巨大資本にもとづく企業活動がもたらす社会的な影響力の大きさのほかに,証券市場の発達によって,株式を市場で公開している会社に国民資本が参加し,企業の存在が国民経済における民主主義の保障という意義をももつことによるのである。

会社法 会社形態の企業組織に特有の法律を会社法という。その事業目的の種類に従って特別の法規制を加えられる会社もある(たとえば,銀行法,保険業法,通運事業法,証券取引法,商品取引所法などで,今日その数はふえてきている)が,すべての会社に共通して適用される企業組織法は主として,商法第2編および有限会社法であって,これを形式的意義の会社法という。会社もまた一個の法人として対外的に取引をする場合には個人企業と同じ資格・地位をもつものであるが,内部的に多数の利害関係を含むものであるため,その間の利害の調整とそれに伴う第三者の保護の問題を生ずるので,特別な法規制を必要とすることが会社法の立法理由である。ただし,人的会社については,会社自身は法人格をもつが,その内部組織は民法上の組合とほぼ同様であるため,固有の法規は数が少なく,多くは民法の組合に関する規定の準用によっている(商法68,147条)。これに対して,物的会社にあっては,第1に,所有と経営の分離に伴って企業の所有者である社員(株式会社では株主)の利益を保護する必要が生じるとともに,第2に,社員の間接有限責任に伴って会社債権者の利益を保護する必要が生じる反面,第3に,社員および会社債権者の利益保護が会社または経営者と取引する第三者の利益を害するものであってはならないという要請をも生みだすのである。このような錯綜した利害を調整するために,会社法のなかでもとくに株式会社法は,きわめて詳細・厳格な法規制を定めることにならざるをえない。さらに,最近は,巨大株式会社の占める社会的・経済的・政治的地位の重要性から,社員,会社債権者および取引上の第三者のほかに,工場立地の地域住民とか,大衆消費者といったような不特定多数の国民一般に対する責任,さらには政治倫理 の確立についての責任も,会社法上の問題とされるようになってきている(企業の社会的責任)。

日本で初めて近代的な会社法が公布されたのは,1890年のいわゆる旧商法によってである。これは許可主義をとっていたが,施行期間は短く,99年の新商法の公布・施行によって取って代わられた。新商法は会社の設立については準則主義をとり,株式の分割払込みを認めるなど,その条件は比較的ゆるやかであった。その後,1911年に日露戦争後の日本の経済発展に合わせるための大改正と,38年に当時の経済新体制の一環としての大改正とが行われ(有限会社法もこの年に公布された),第2次大戦に至る。敗戦後,経済復興を担うべき企業の基礎の充実とその民主化とを図るため,48年には株式の全額払込制を採用し,次いで50年には株式会社制度を根本的に改める大改正が行われた。50年の改正は,それまでドイツ法的な制度であった日本の株式会社制度を,占領軍司令部の要求もあって,アメリカ法的な制度に改め,企業資本の調達を機動的にするために授権資本 制度および無額面株式制度をとり入れ,また,経営の技術革新に対応して所有と経営の分離を徹底化(株主総会の権限を限定)するとともに,それに伴う取締役会制度の導入および取締役の責任の強化を図ったものである。なお,その際,取締役の業務執行をコントロール する機関としてのヨーロッパ的な監査役制度は廃止され,以後監査役は単なる会計監査機関となった。取締役の業務執行についてのコントロールは,合議体の取締役会が業務執行を決定する過程で自律的に行うべきものとされたのである(自己監査制度)。ところが,取締役会の自己監査制度は日本には十分に根づかず,74年には監査役が業務監査機関として復活し,さらに一定規模以上の大会社については,新たに会計監査人 による会計の監査を必要とするものとされた(〈株式会社の監査等に関する商法の特例に関する法律〉)。この特例法によって,実質的には,株式会社は監査等の面で大会社と小会社とに分化されたことになる。その後,1950年改正以来の経済情勢の変動に合わせるとともに,企業の自主的監視体制強化による社会的責任の充実を図るため,81年に商法および上記特例法の大改正が行われ,株式単位の引上げ,株主総会の活性化(株主の提案権,取締役・監査役の説明義務,総会屋排除など),監査役・会計監査人の地位の強化,企業内容開示(ディスクロージャー )の強化などが定められ,さらに90年および93年には,監査役の任期伸長,大会社における監査役会制度の導入,株主代表訴訟 (株主が会社のために取締役・監査役の責任を追及する訴訟)の手数料の定額化などの改正がなされた。これら一連の改正は,コーポレート ・ガバナンス (〈企業統治〉)すなわち会社の倫理主体性の確保を目的とするものである。一方,97年には,合併手続の簡易化,ストック・オプション(あらかじめ定められた価額で取締役等が自社株を買い取る権利)のための会社自身による自社株の所得・保有の解禁など,経営の便益を目的とする改正も行われている。

日本では,前述のように明治維新後,西欧諸制度の輸入による日本独特の急激な近代化のなかで,まず政府が特殊会社(たとえば国立銀行)として西欧型の会社を設立したことがきっかけとなって,私企業にも会社ことに株式会社制度がひろまった。このことは,西欧における共同企業の歴史的発展段階を飛び越して,一挙に高度資本主義的な資本団体の形成だけが日本で一般化することを意味するものであったため,実質は家族的・人的組織であるような多くの企業にとって,制度と実態とのくい違いという日本固有の問題を生みだす原因となったのである。

社会・経済体制の歴史的な変動に対応して会社法はたび重なる改正を経てきているが,それらの改正は主として日本の国家経済および国民経済を支えるような大企業を対象として行われたものであり,数のうえでは大半を占める小規模同族的な会社にとっては,法規制が不適切な面もでてきている。そのため,アメリカの閉鎖会社closed corporationやイギリスの私会社private companyの立法例にならって,小規模株式会社に対する特別の立法を行うべきであるという社会的要請が生まれるに至る。ただし,日本では,せっかく小規模閉鎖的な共同企業のために考えだされた有限会社制度が所期のようには普及しなかったという現実がある(たとえば,日本とほぼ同様の会社制度をとるドイツなどでは,株式会社とくらべて有限会社の数が圧倒的に多い)。これは,本来はヨコ並びの会社の種類をタテ型の格付けとみる社会意識 にもとづくものであって,ここに日本固有の会社制度が形成されていく原因の一つがある。倉沢 康一郎